…y cómo puede cambiar tu vida financiera

En este artículo vas a aprender uno de los conceptos más poderosos de las finanzas personales. No solo responde a la pregunta de qué es el interés compuesto y cómo puede cambiar tu vida financiera, sino que explica por qué comenzar a ahorrar e invertir temprano puede marcar la diferencia entre una estabilidad económica básica y una verdadera libertad financiera.

Qué significa interés compuesto en la práctica

El interés compuesto se produce cuando los intereses generados por un capital inicial no se retiran, sino que se reinvierten, generando a su vez nuevos intereses. Es, en esencia, un efecto de “bola de nieve” donde el dinero trabaja por sí mismo y crece de forma exponencial con el paso del tiempo.

Por ejemplo, si depositas 1.000 € en una inversión al 5 % anual, al cabo de un año tendrás 1.050 €. Si decides no retirar los intereses, al segundo año no solo recibirás el 5 % de los 1.000 €, sino también de los 50 € ya acumulados, alcanzando 1.102,50 €. Con el paso de los años, este efecto se multiplica de manera sorprendente.

Por qué este concepto puede transformar tus finanzas

El interés compuesto no es solo una fórmula matemática, es una estrategia que puede cambiar tu vida financiera. Al mantener la disciplina del ahorro y la inversión, logras que el tiempo trabaje a tu favor. La clave está en dos factores: constancia y paciencia.

- Ahorro temprano: cuanto antes comiences, más se amplifica el efecto de crecimiento.

- Horizonte largo: mantener la inversión durante años potencia de forma extraordinaria los resultados.

- Reinversión continua: no retirar las ganancias permite acelerar la acumulación de capital.

Este mecanismo es el que explica por qué algunos pequeños inversores, con aportaciones modestas pero constantes, consiguen construir patrimonios sólidos a largo plazo.

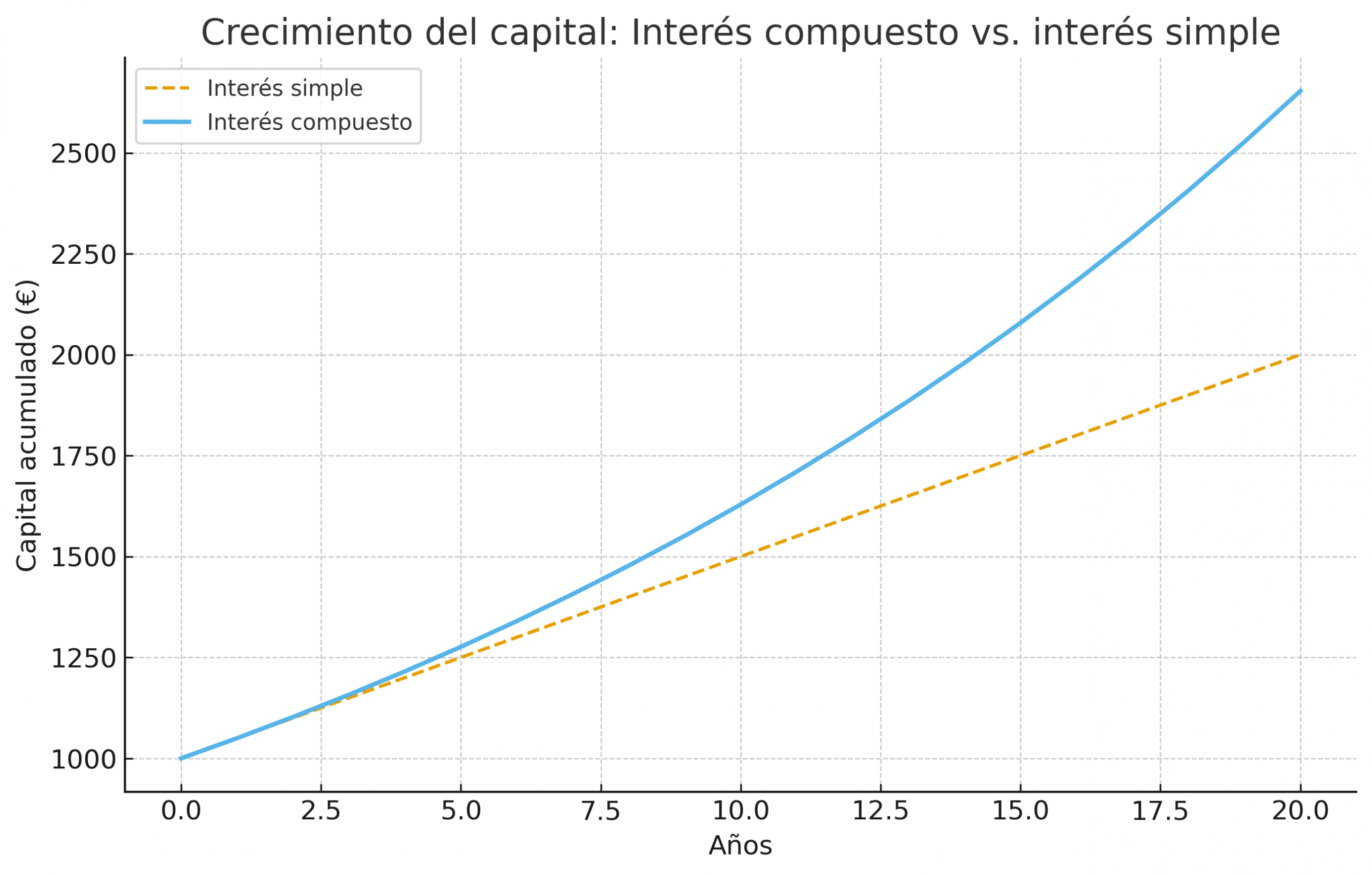

Diferencia entre interés simple e interés compuesto

Una de las dudas más comunes es la diferencia con el interés simple. En el interés simple, los intereses se calculan siempre sobre el capital inicial. En cambio, el interés compuesto suma los intereses generados al capital base y calcula sobre el nuevo total.

La diferencia puede parecer pequeña en el corto plazo, pero a lo largo de décadas representa miles de euros de diferencia. Por eso, los expertos en finanzas recomiendan aprovechar productos que ofrezcan interés compuesto, como fondos de inversión, planes de pensiones o cuentas de ahorro de largo plazo.

Cómo aplicar el interés compuesto en tu vida diaria

Para que este concepto se convierta en una herramienta práctica y no solo teórica, conviene ponerlo en acción. Algunas estrategias incluyen:

- Invertir regularmente en fondos indexados o ETFs que acumulen dividendos.

- Aprovechar planes de pensiones o jubilación con aportaciones periódicas.

- Evitar retirar ganancias de inversiones a corto plazo, salvo que sea imprescindible.

- Replantear gastos innecesarios y redirigir ese dinero a inversiones que generen interés compuesto.

Puedes profundizar en cómo empezar a invertir con estrategias simples en este artículo relacionado: Cómo empezar a invertir con poco dinero en 2026.

El interés compuesto y la libertad financiera

Más allá de los cálculos, el interés compuesto representa la posibilidad de alcanzar la independencia financiera. No se trata solo de acumular dinero, sino de ganar tiempo y tranquilidad. Gracias a este mecanismo, cada euro invertido hoy puede multiplicarse y garantizarte ingresos futuros sin esfuerzo adicional.

De ahí que Albert Einstein lo describiera como “la fuerza más poderosa del universo financiero”. Aunque la frase sea anecdótica, el impacto real en la economía personal es innegable.

Preguntas frecuentes sobre el interés compuesto

¿Cuánto tiempo tarda en notarse el efecto?

Depende del capital invertido y del tipo de interés, pero los beneficios más significativos suelen notarse a partir de 10 o 15 años, cuando el crecimiento empieza a acelerarse de forma exponencial.

¿Dónde puedo invertir para aprovechar el interés compuesto?

Existen múltiples opciones: fondos indexados, ETFs, planes de pensiones o cuentas de ahorro de largo plazo. Lo importante es que los intereses o dividendos se reinviertan automáticamente.

¿Funciona también con deudas?

Sí, pero en sentido negativo. Una deuda con interés compuesto puede crecer rápidamente si no se amortiza, por eso es fundamental gestionarla con prioridad.

En conclusión, comprender qué es el interés compuesto es un primer paso esencial para tomar decisiones inteligentes. Aprovechar este mecanismo es abrir la puerta a un futuro más estable, seguro y lleno de oportunidades.